热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

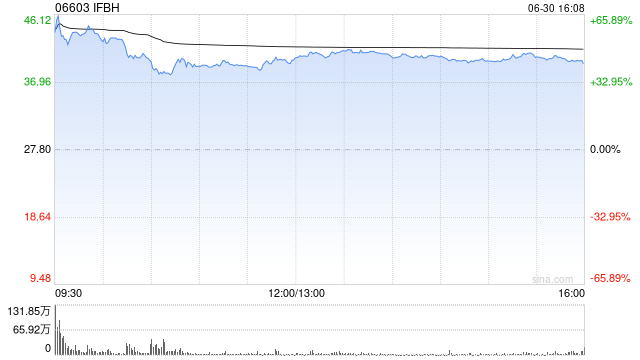

招商证券发布研报称券商杠杆,赐与IFBH(06603)“增握”评级,谈判到行业处于成弥远+功绩建造弹性大。公司25年收入/经调度归母净利润分辨同比+11.9%/-22.0%,其中25H2收入/经调度净利润同比-4.5%/-55.1%,收入受innococo大幅下滑影响,利润端则受汇率影响毛利率、营销及上市用度开销增多拖累。

招商证券主要不雅点如下:

25H2收入/经调度净利润同比-4.5%/-55.1%,功绩承压

公司2025年杀青收入1.76亿好意思元(约12.7亿东说念主民币),同比+11.9%,归母净利润0.23亿(约1.6亿东说念主民币),同比-31.7%,经调度净利润0.27亿好意思元(约1.9亿东说念主民币),同比-22.0%。公司25H2收入0.82亿好意思元,同比-4.5%,归母净利润0.08亿好意思元,同比-55.7%,经调度净利润0.84亿,同比-55.2%,下半年举座功绩承压,收入受innococo大幅下滑影响,利润端则受汇率影响毛利率、营销及上市用度开销增多拖累。公司25年末每股派息0.026好意思元,现款分成693万好意思元。

IF主品牌继续增长,innococo运营调度阶段性下滑,外洋阛阓高增

1)分品牌看:25年IF主品牌收入1.67亿好意思元,同比+26.9%;Innococo收入0.10亿好意思元,同比-63.2%,25H2看,IF主品牌收入0.83亿好意思元,同比+14.5%,增速放缓主要系下半年部分备货在6月体现导致,innococo品牌受渠说念大商里面料理问题影响,6月初始中断发货,12月才有所复原,导致H2同比大幅下滑。2)分区域看:25年中国内地收入1.59亿好意思元,同比+9.4%,中国香港+中国台湾地区收入0.12亿好意思元,同比+40%,外洋地区收入0.05亿好意思元,鼎锋优配,鼎锋优配配资,香港鼎锋优配公司同比+47.3%,其中澳大利亚、菲律宾及老挝等阛阓均杀青翻倍以上增长,公司中国内地除外区域低基数+品牌及渠说念彭胀政策下杀青高增。3)分产物看:25年椰子水产物收入1.72亿,同比+14.1%,收入占比栽种至94.5%,其他椰子水有关产物、其他饮料、植物基零食分辨同比-55.2%、-12.6%、-96.7%。

毛利率受汇率影响着落,营销及一次性用度守旧拖累利润

25年公司毛利率32.9%,同比着落3.8pcts,主要系外汇波动,以及低毛利率1L产物占比栽种影响结构所致,资本端量对安详;销售及分销用度率5.0%,同比栽种1.6pcts,主要系运脚及运输东说念主员增多及重新包装的一次性资本栽种所致;营销用度率7.4%,同比栽种2.7pcts,主要系新签了期间少年团代言innococo,并栽种告白及户外营销用度所致;料理用度率5.6%,同比栽种2.5pcts,主要系上市有关的一次性用度开销410万好意思元,同比增多近300万好意思元所致。此外,公司25年所得税率20.2%,同比栽种3.3pcts,主要系一次性上市用度不行抵扣所致。空洞来看,25年公司归母净利率12.9%,同比着落8.2pcts。25H2看,公司毛利率31.9%,同比着落3.3pcts,销售及分销用度率、营销用度率、料理用度率分辨同比栽种3.1pcts、7.5pcts、2.2pcts,归母净利率9.5%,同比着落11.0pcts。

椰子水行业面前正处于风口期

配资

行业快速扩容的同期竞争加重,IF行动行业龙头,品牌具备先发上风。面前在竞争下公司愈加积极的布局国内品牌和渠说念,已往若行业标准落地公司有望受益并保握份额跳跃地位。公司25年受innococo中断发货,及汇率、用度等影响功绩承压,26年跟着中邦腹地化团队搭建以及innococo渠说念调度完成,公司收入有望重归高增态势,利润建造弹性大。

风险辅导

需求不足预期、行业竞争加重、原材料资本上升、新品实施及渠说念彭胀不足预期等。

元股证券:yy6699.vip

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:史丽君 券商杠杆

鼎锋优配官网提示:本文来自互联网,不代表本网站观点。